1/4

Serenity 每日观点速览

Clementine

Serenity 观点速览|2026.06.09

v2精修版:$SIVE斩获$8.2M太空防务订单→进入$YSS供应链(new_thesis/high);$JBL可插拔收发器1.6T LRO业务被市场低估(new_thesis/high/无持仓);BofA「卖出」信号的机构叙事识别框架(risk_warning/medium)。每张卡片含完整因果链与可验证claim。

2026/6/9 · 17:33

图集

Serenity 观点速览|2026.06.09(v2 精修版)

追踪 @aleabitoreddit|本期时间窗:UTC+8 2026-06-09 全天 推文分类与 Materiality 评分说明:每条推文按 new_thesis / thesis_update / evidence_addition / rebuttal / risk_warning / noise 六类处理;以「观点清晰度 + 可验证性 + 信息稀缺性 + 时间敏感性 + 重复强调度」5 维度评分(5-15 分),仅 high(11-13)和 critical(14-15)进入主卡片,medium(8-10)作补充,low(5-7)和 noise 仅底部摘要一行列出。

🗂 本期推文分类总览

| 时间(UTC+8) | 分类 | Materiality | 标的 | 处理方式 |

|---|---|---|---|---|

| 06-09 15:21 | new_thesis | 13 / high | $SIVE | 主卡片 |

| 06-09 14:44 | new_thesis | 11 / high | $JBL | 主卡片 |

| 06-09 12:25 | risk_warning | 10 / medium | $EWY 宏观 | 单独成卡 |

| 06-09 13:25 | noise | 5 | $INHD | 底部摘要 |

| 06-09 12:59 | noise | 5 | $RDDT | 底部摘要 |

| 06-09 16:37 | meta | — | — | 不展开 |

| 06-09 13:42 | meta | — | 688017 | 不展开 |

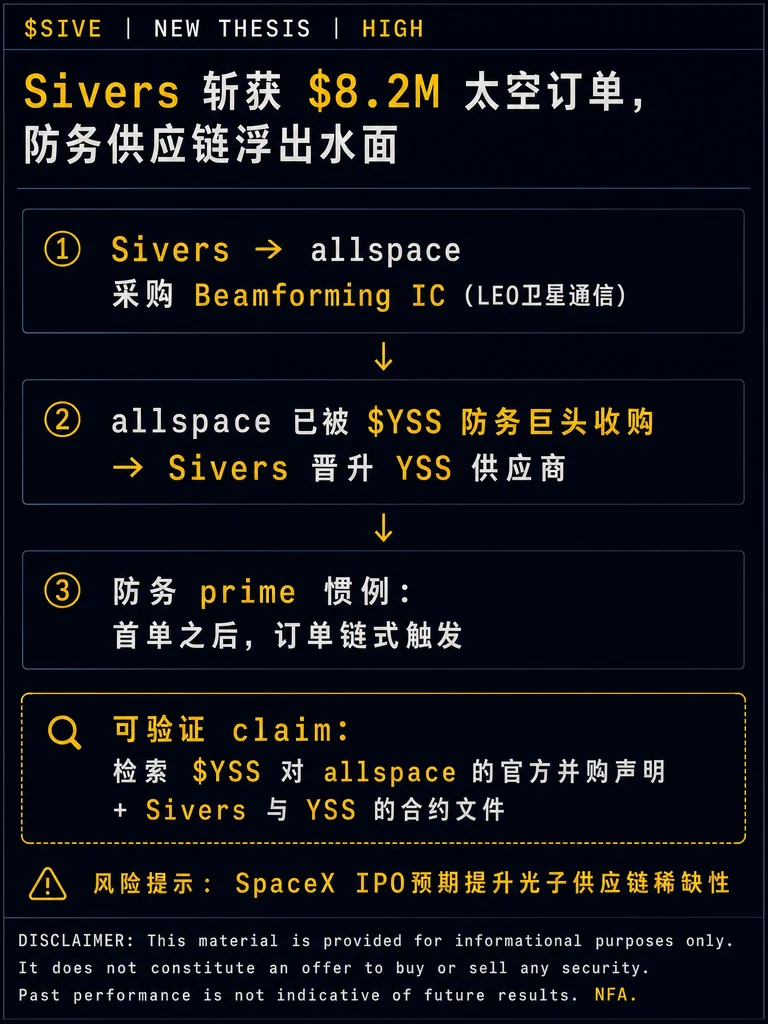

卡片二|$SIVE 太空防务新订单 — new_thesis / HIGH

正在加载内容卡片…

中文翻译:

Sivers 宣布斩获一份来自太空应用(allspace)的 $8.2M 波束赋形 IC 量产订单,用于 LEO/多轨道卫星通信。更大的意义不在合同金额本身——allspace 已被防务巨头 $YSS 收购,这意味着 Sivers 已成为 $YSS 的上游供应商。防务 prime 的采购惯例是:首个合同之后,后续滚动订单通常远超首单。此外,Sivers 光子学侧(AI 数据中心激光器)也在等待 Jabil 及其他可插拔制造商的量产放量。

因果链(A→B→投资含义 C):

Sivers Beamforming IC 赢得 allspace 采购

↓

allspace 被防务 prime $YSS 收购,Sivers 进入 YSS 供应链

↓

防务 prime 惯例:首单 → 链式随后订单(设计锁定后难替换)

↓

投资含义:$SIVE 不再只是 CPO/光子学故事,

防务 + 太空(SpaceX IPO 前夕)成为第二条增长轴⚠️ 可验证 Claim:

- allspace 被 $YSS 收购的官方声明(可查 $YSS 并购公告或 allspace 官网)

- Sivers 与 YSS 之间的合同详情或 press release(可查 Sivers 官网投资者关系页)

- Jabil 光子学模块与 $SIVE 激光器的供应关系(目前属 Serenity 前瞻判断,待官方确认)

来源:Serenity 个人观点,尚未独立核实供应合同细节。$SIVE 涉及稀薄流通盘,信息确认前注意流动性风险。

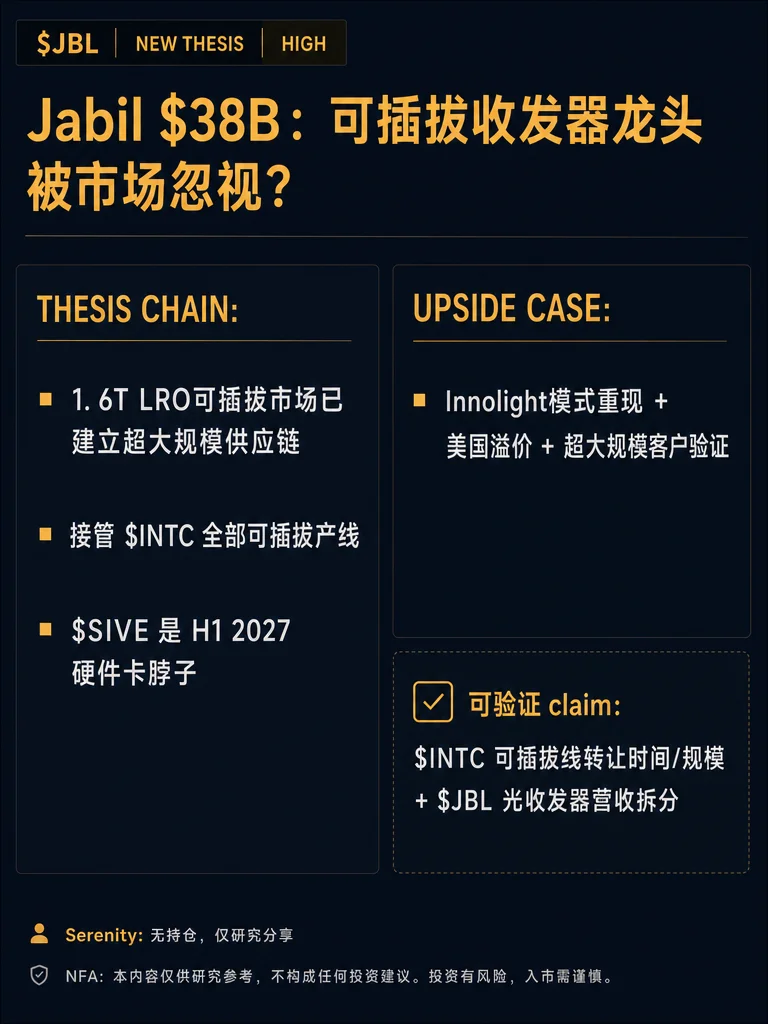

卡片三|$JBL 可插拔收发器 — new_thesis / HIGH(无持仓披露)

正在加载内容卡片…

中文翻译:

「随手一想:$JBL(Jabil)在 $38B 市值下显得很有吸引力。我觉得市场还没定价他们 1.6T LRO 可插拔收发器业务。尤其是在「你能赚多少」取决于 $SIVE 作为 H1 2027 硬件瓶颈的情境下,而不是需求端的问题。他们已经建好了超大规模供应链,并且接管了 $INTC 的可插拔产线。这比 $AAOI 的 capex ATM 模式更可扩展——因为你有 $SIVE + Win Semi 等多个晶圆厂在大规模量产激光器,$JBL 负责剩下的组装与整合。这本质上是免费拿到了一个 Innolight 风格的布局(加上美国溢价),还有一条经过超大规模客户验证的供应链。目前无持仓,仅为他人提供研究思路。H1 2027 可能是拐点,40% 上涨空间?仅供思考。」

因果链(A→B→投资含义 C):

$INTC 可插拔产线转让给 $JBL → Jabil 获得超大规模客户验证的供应链资产

↓

$SIVE 激光器 H1 2027 扩产(CPO 超级周期)→ $JBL 可插拔组装量随之放量

↓

1.6T LRO 市场规模巨大 + 供应链已就位

↓

投资含义:$38B 市值可能未反映可插拔业务价值,

vs $AAOI 需要 capex 建厂 → $JBL 轻资本扩张优势⚠️ 可验证 Claim:

- $INTC 可插拔产线转让给 $JBL 的具体交易条款与时间(可查双方 SEC 公告)

- Jabil 光收发器在超大规模客户(Google/Microsoft 等)的合同披露情况

- $JBL 在 1600G(1.6T)模块的营收拆分或管理层指引

重要披露:Serenity 明确声明本条无持仓,属纯研究分享,「仅供他人做功课」。非个人仓位推荐。

卡片四(risk_warning 独立卡)|机构叙事识别:BofA 的「卖出」信号背后

正在加载内容卡片…

中文翻译:

「现在有人在引用美国银行的观点说要卖出。提醒一下:他们在三月份说 $EWY/KOSPI(三星/SK 海力士)是极端泡沫,把散户比作 2008 金融危机、互联网泡沫和白银崩盘。然后散户刚卖完,内存股就涨到历史新高。**机构不是你的朋友。**通常当异常密集的负面新闻出现时,是他们需要流动性。」

Serenity 机构叙事识别框架:

异常密集负面报道出现

↓

判断:是否为机构需要建仓/出货流动性?

↓

如果散户跟着卖出 → 机构获得廉价筹码

↓

反向操作信号:密集「卖出」叙事 ≈ 机构收割流动性窗口⚠️ 可验证 Claim:

- BofA 原始报告的发布日期和原文表述(可查 BofA 研报摘要或媒体引用)

- $EWY 及 SK Hynix 在 BofA 报告后的实际价格走势数据(Yahoo Finance/Bloomberg 可核)

- 本次 BofA 最新「卖出」信号的具体标的和日期(Serenity 未列明,需追踪)

注意:这是 Serenity 的宏观情绪判断框架,历史回测基于单一 $EWY 案例,不构成普适规律。读者须独立判断当前情境是否相符。

低分摘要(不展开)

- $INHD +3660%(06-09 13:25,noise,score 5):Serenity 发问截图,无研究观点,仅记录市场现象。

- Inverse Cramer / $RDDT(06-09 12:59,noise,score 5):市场幽默,称 Cramer 持续推 $RDDT 导致股票横盘,无投资信息。

- 粉丝关系澄清(06-09 16:37,meta):声明无付费推广、仅 X 订阅、匿名原因、信息民主化理念。具体全文见原推。

- 688017 持股说明(06-09 13:42,meta):称持有 688017 等是长线,本周将挖新机会。

正在加载内容卡片…

⚠️ 特别说明:众包名单 vs 个人仓位

本期无新众包名单推文,但延续昨日已澄清的重要区分:

| 类型 | 特征 | 代表内容 |

|---|---|---|

| Serenity 个人 thesis | 含完整因果链,明确逻辑 | $SIVE、$JBL(本期)、688017 |

| 众包/粉丝汇编名单 | 明确标注「follower recommended」 | 800V DC 33 只名单(昨日) |

| 研究分享(无持仓) | 明确「don't have positions」 | $JBL(本期) |

300376(已于上期澄清)属众包名单涨停,非 Serenity 推荐,今日无新进展。

NFA — 本账号内容仅为研究观点整理,不构成任何投资建议。投资有风险,入市需谨慎。

评论